Next content a réalisé pour le compte de Quadient (ex GMC Software) une enquête auprès des Français connectés sur les nouveaux modèles numériques dans les services financiers : quels sont les perceptions, les pratiques et les souhaits ?

Next content a réalisé pour le compte de Quadient (ex GMC Software) une enquête auprès des Français connectés sur les nouveaux modèles numériques dans les services financiers : quels sont les perceptions, les pratiques et les souhaits ?

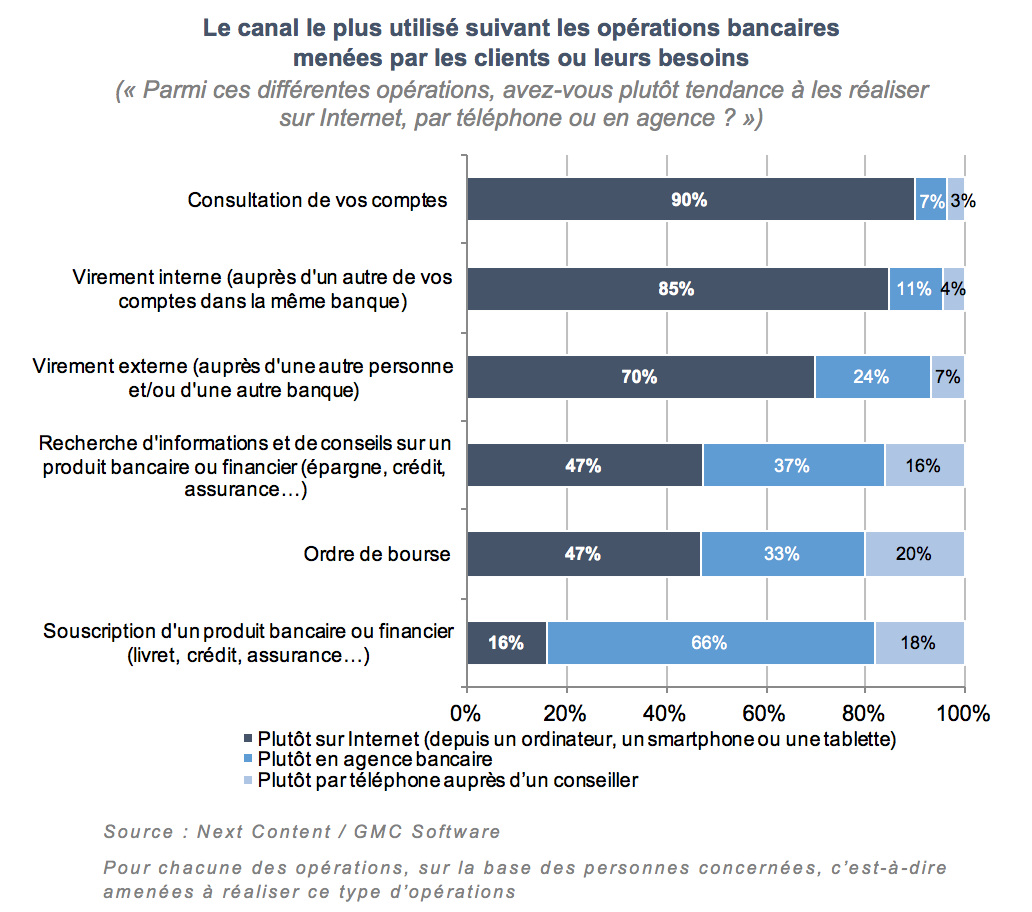

L’étude révèle notamment que l’agence commerciale, délaissée pour les opérations simples comme la consultation de comptes et de virement, demeure un point de contact clé pour le conseil et la souscription. Mais le numérique pèse d’ores et déjà un poids significatif en matière de souscription de produits financiers, puisque 16% des clients connectés font d’Internet le principal canal pour ce type d’opérations.

L’étude s’attache plus généralement à comprendre, en particulier au travers des usages spécifiques des plus jeunes, et par l’analyse de l’opinion et des attentes des Français vis-à-vis des nouveaux services numériques, comment les comportements des consommateurs pourraient évoluer à moyen terme. Elle évalue également la connaissance et l’usage des services de financement participatif, et plus largement la possibilité d’ouvrir un compte bancaire auprès d’acteurs, comme par exemple les opérateurs télécoms, qui n’appartiennent pas au monde traditionnel des services financiers.

25% des Français prêts à changer de banque d’ici 6 mois

Si 37% des Français connectés n’ont jamais changé de banque principale, et si parmi les autres, seuls 19% l’ont fait dans les deux dernières années, la fidélité observée apparaît pour une part importante des clients comme contrainte, le changement étant supposé complexe et chronophage. Mais la volatilité des Français vis à vis de leur banque principale pourrait s’accentuer, et l’étude s’attache à creuser les critères décisifs ou importants qui favorisent le choix d’une nouvelle banque.

70% des clients très attentifs à la qualité des services Internet

Ils sont l’un des éléments de comparaison et un critère de choix décisif ou important, et les plus jeunes se montrent plus sensibles à ce qui est spécifiquement proposé sur mobile, qui est pour eux le premier point de contact. Ces derniers attachent aussi une plus grande importance à la recommandation de leurs proches.

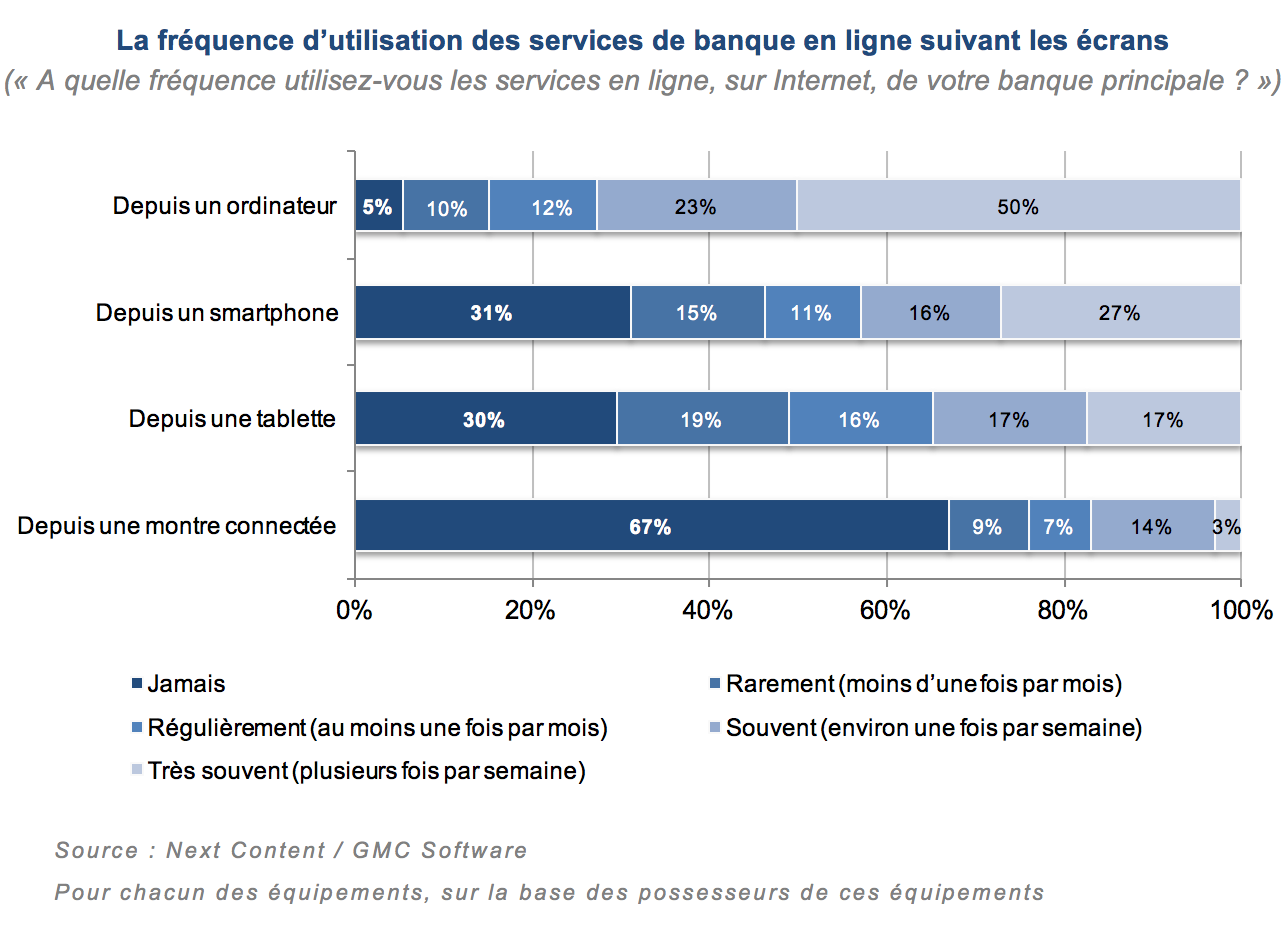

La fréquence d’utilisation des services en ligne demeure globalement plus forte sur ordinateur que sur smartphone, et encore davantage que sur tablette, mais pour la consultation de comptes ou le passage d’un ordre de bourse les écrans mobiles sont déjà les plus utilisés par plus d’un tiers des clients équipés à la fois d’un ordinateur et d’un équipement mobile. 55% des clients concernés ont par ailleurs déjà téléchargé l’application de leur banque principale. L’étude révèle également le niveau d’usage de ces applications.

Le conseiller bancaire est challengé par la technologie

L’agence et le conseiller restent toutefois au cœur de la relation client : 14% seulement des Français ne fréquentent jamais leur agence et 85% des clients disent avoir un conseiller référent. Certes, la fréquence contact avec un conseiller bancaire est globalement faible, mais augmente avec les revenus et chez les actifs. Ce sont d’ailleurs parmi les utilisateurs les plus fréquents des services de banque en ligne que la fréquence de contact avec le conseiller est aussi la plus forte.

Mais 10% des consommateurs ne donnent pas la moyenne à leur conseiller. Les critères les moins bien évalués sont détaillés dans l’étude mais pour une large part, les faiblesses observées par les clients tiennent plus à l’organisation de l’activité de la banque ou de l’agence qu’aux compétences ou attitudes du conseiller. Des progrès pourraient être ainsi faits avec des solutions technologiques qui permettraient au conseiller d’améliorer ses recommandations et de gagner en réactivité. Une large majorité des clients est même convaincue qu’un programme informatique peut ou pourra à moyen terme se substituer au conseiller.

Cette enquête a été conduite au mois de janvier 2016 auprès de 1 000 français représentatifs de la population connectée auxquels ont été ajoutées 300 interviews supplémentaires auprès des plus jeunes consommateurs (moins de 35 ans) afin d’identifier les comportements spécifiques de ceux qu’on appelle les « Millenials ».

{{ config.conference.register }}

{{ config.conference.register }}